Julo, salah satu platform pinjaman online terpercaya di Indonesia, kini semakin diminati masyarakat yang membutuhkan dana cepat dan mudah. Dengan proses pengajuan yang sederhana dan bunga yang relatif kompetitif, Julo menjadi pilihan banyak orang untuk mengajukan pinjaman online. Namun, penting bagi calon peminjam untuk memahami ketentuan dan simulasi angsuran sebelum mengambil keputusan.

Kronologi Lengkap

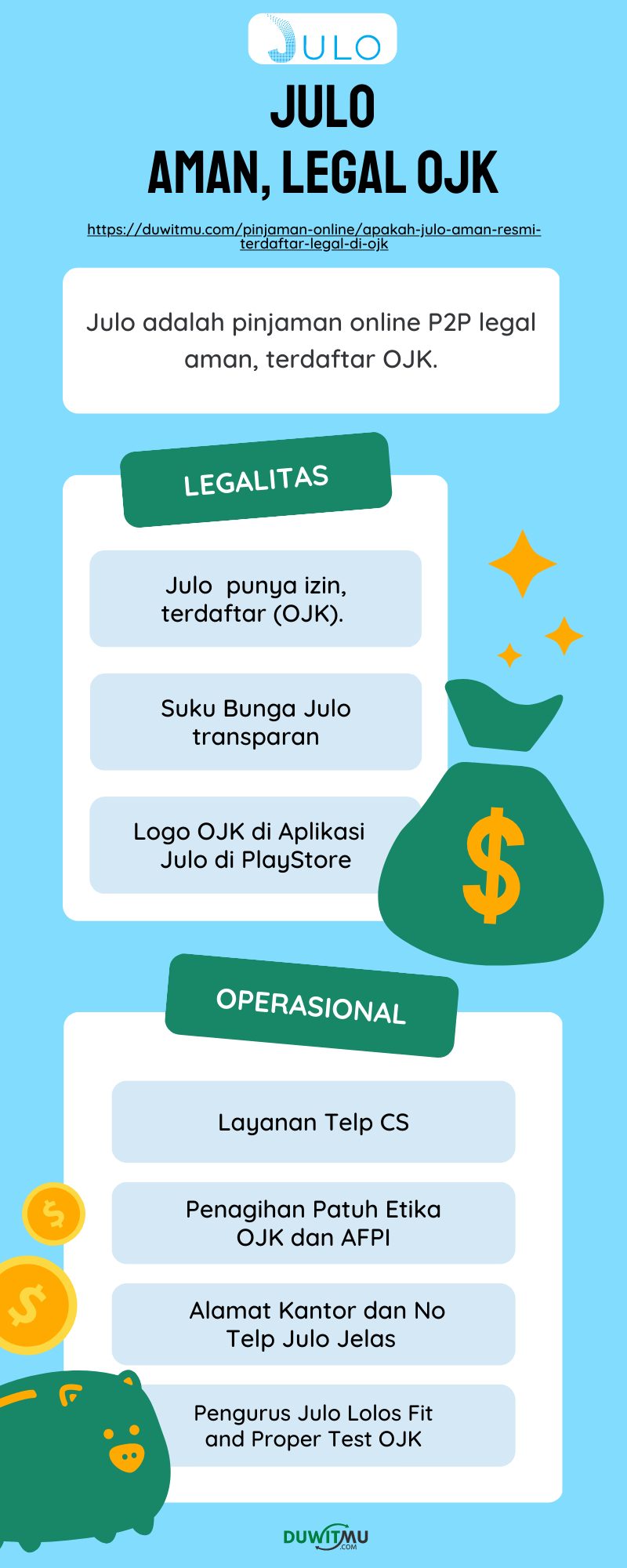

Julo adalah perusahaan P2P (Peer to Peer) lending yang telah terdaftar resmi di Otoritas Jasa Keuangan (OJK) dengan nomor registrasi S-589/NB.213/2018. Sejak 2017, Julo menawarkan layanan kredit digital tanpa agunan, yang bisa diajukan melalui aplikasi smartphone. Proses pengajuan dilakukan dengan mengunduh aplikasi JULO dari Google Play Store, mengisi data diri, dan mengunggah dokumen seperti KTP dan slip gaji.

Setelah proses verifikasi selesai, nasabah akan menerima dana pinjaman dalam waktu 1–2 hari kerja. Julo menawarkan berbagai jenis pinjaman, termasuk Julo Mini, Julo Cicilan, dan Julo Agunan, dengan tenor mulai dari 3 hingga 9 bulan. Bunga yang diberikan berkisar antara 0,1% per hari atau sekitar 3%–9% per bulan, tergantung pada profil kredit peminjam.

Mengapa Menjadi Viral?

Perkembangan Julo sebagai platform pinjaman online yang legal dan terdaftar di OJK membuatnya menjadi topik hangat di kalangan masyarakat. Di tengah maraknya kasus pinjaman online ilegal yang sering kali menimbulkan masalah, Julo menawarkan solusi alternatif yang lebih aman dan transparan. Selain itu, fitur seperti cashback dan kemudahan pengajuan juga menjadi daya tarik tersendiri.

Tidak hanya itu, Julo juga sering dibicarakan karena adanya informasi tentang denda keterlambatan pembayaran dan proses penagihan yang dilakukan oleh debt collector. Hal ini membuat masyarakat lebih waspada dan mencari tahu lebih dalam tentang cara mengajukan pinjaman online di Julo.

Respons & Dampak

Respons masyarakat terhadap Julo cukup positif, terutama karena proses pengajuan yang cepat dan bunga yang relatif rendah dibandingkan fintech lain. Namun, ada juga keluhan terkait bunga yang dianggap tinggi dan plafon pinjaman yang terbatas. Beberapa pengguna juga menyebutkan bahwa akses data pribadi di ponsel menjadi salah satu kekhawatiran utama.

Dari sisi dampak, Julo memberikan manfaat bagi masyarakat yang membutuhkan dana mendadak, terutama mereka yang tidak memiliki rekening bank atau kartu kredit. Namun, jika digunakan secara berlebihan, pinjaman online seperti Julo bisa berdampak negatif pada keuangan pribadi, terutama jika tidak dikelola dengan baik.

Fakta Tambahan / Klarifikasi

Julo menegaskan bahwa seluruh aktivitasnya dilakukan sesuai regulasi OJK, sehingga pengguna dapat merasa lebih aman. Selain itu, Julo juga menyediakan opsi pembayaran sebagian, yaitu dengan membayar minimal 10% dari total tagihan, dan sisanya akan diakumulasikan ke cicilan berikutnya. Namun, opsi ini hanya berlaku untuk maksimal 3 kali cicilan.

Untuk menghindari penipuan, Julo menyarankan pengguna untuk hanya mengakses akun resmi melalui aplikasi atau situs web yang telah diverifikasi. Mereka juga tidak pernah meminta OTP atau PIN pengguna.

Kesimpulan & Perkembangan Selanjutnya

Julo adalah salah satu pilihan terbaik untuk mengajukan pinjaman online di Indonesia, terutama bagi yang membutuhkan dana cepat dan mudah. Meski memiliki kelebihan seperti proses pengajuan yang sederhana dan bunga yang relatif rendah, pengguna tetap perlu mempertimbangkan risiko dan kondisi finansial sebelum mengambil pinjaman.

Masyarakat terus memantau perkembangan Julo, terutama terkait regulasi dan kebijakan baru yang mungkin diterapkan. Dengan transparansi informasi dan pengawasan OJK, Julo diharapkan tetap menjadi pilihan yang aman dan andal bagi pengguna.